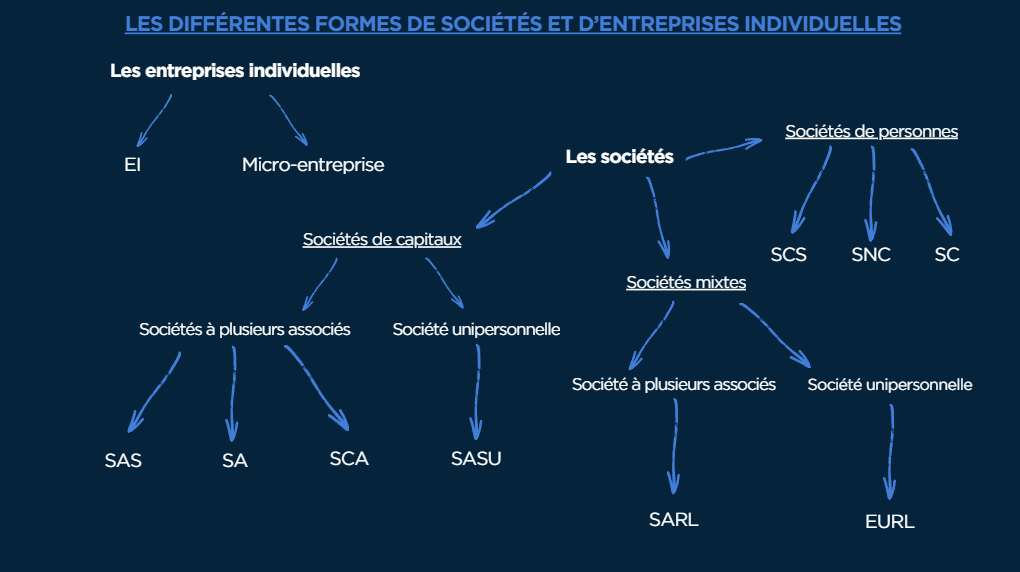

Les différentes formes de sociétés et d'entreprises individuelles

Léna DURFORT

Clinicienne juridique

Zoé DROUET

Clinicienne juridique

Cristina CORGAS

Avocate au Barreau de Rennes - Maître de conférences HDR de droit privé et sciences criminelles à la Faculté de Droit et de Science Politique de l'Université de Rennes

Aux termes de l’article 1832 du Code civil : « La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter.

Elle peut être instituée, dans les cas prévus par la loi, par l’acte de volonté d’une seule personne. »

Il ressort de cette définition qu’une société peut être instituée par un associé unique, ou par une pluralité d’associés. Cette caractéristique la distingue de l’entreprise individuelle, composée d’une seule personne physique, exerçant en son nom propre.

Cependant, la principale différence réside en ce que la société est dotée d’une personnalité juridique.

Elle constitue une personne morale distincte de ses associés et apte à être titulaire de droits et d’obligations alors que l’entreprise individuelle n’en dispose pas. A l’inverse, l’entreprise individuelle ne bénéficie pas de la personnalité morale. L’entrepreneur et l’entreprise ne forment juridiquement qu’une seule et même personne. L’entrepreneur individuel agit en son nom propre et répond personnellement des engagements contractés dans le cadre de son activité.

Il s’agira de présenter les principales formes de sociétés et d’entreprises individuelles que l’on retrouve en droit français, sans que cette présentation ne soit exhaustive.

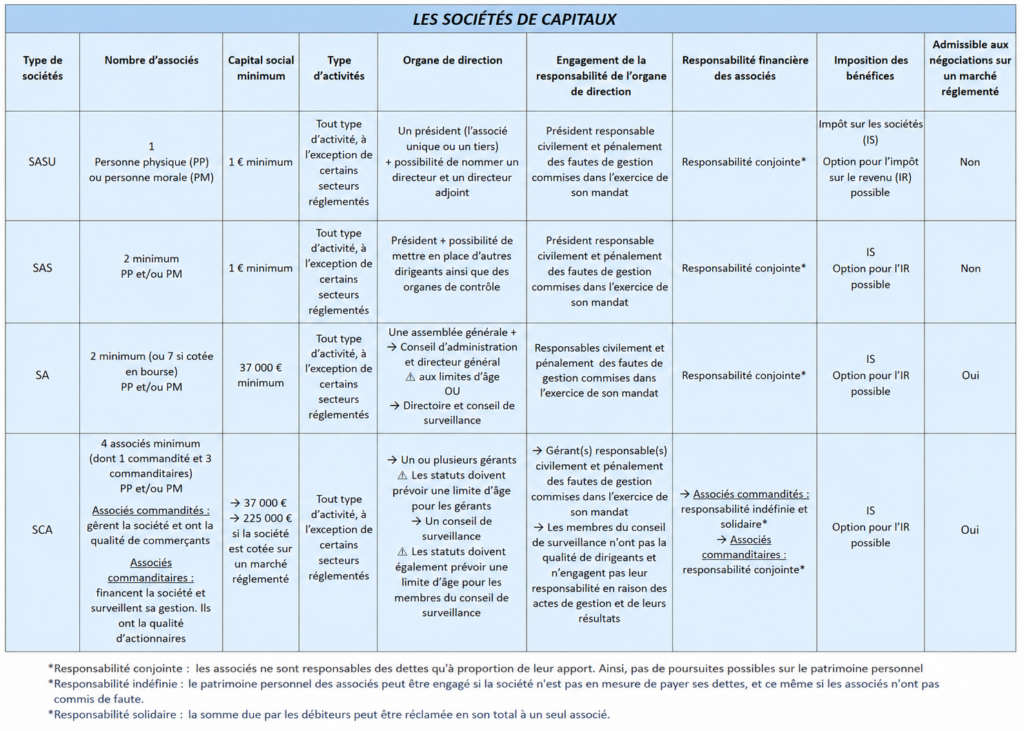

I. Les sociétés de capitaux

L’objectif des sociétés de capitaux est de réunir d’importantes sommes d’argent. Les apports faits à la société ont une place centrale.Le point commun aux sociétés de capitaux est que la responsabilité des associés est, en principe, limitée au montant de leurs apports.

Les titres qui forment le capital social des sociétés de capitaux sont des actions. Celles-ci sont, en principe, librement cessibles et transmissibles.

Sont concernées la société anonyme (SA), la société en commandite par actions (SCA), la société par actions simplifiée (SAS) ainsi que sa forme unipersonnelle, la société par actions simplifiée unipersonnelle (SASU).

Ces sociétés sont toutes des sociétés commerciales. Ainsi, la capacité commerciale est exigée pour pouvoir les créer et être associés.

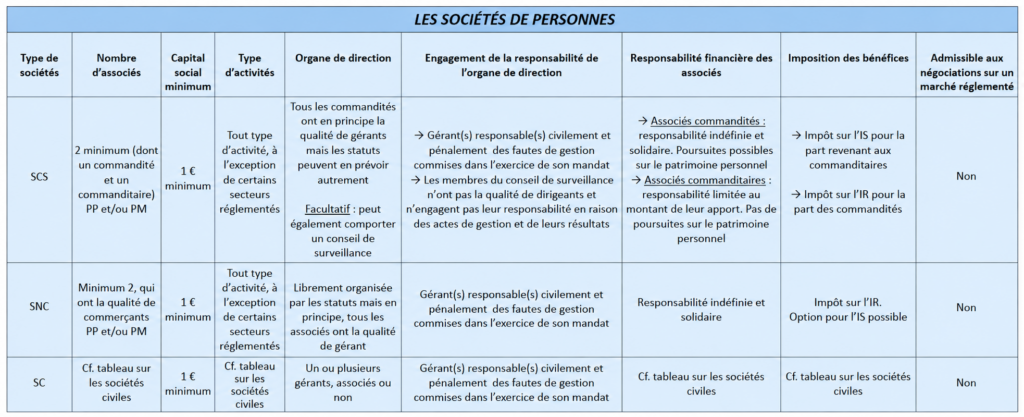

II. Les sociétés de personnes

Ce type de société est dominé par l’intuitus personae, c’est-à-dire que les associés choisissent leurs collaborateurs avec importance.

En général, la cession de parts sociales est soumise à des clauses de préemption, afin que les associés disposent d’une sorte de droit de regard sur l’arrivée de nouveaux associés. Sont concernées la société en commandite simple (SCS), la société en nom collectif (SNC) et la société civile (SC).

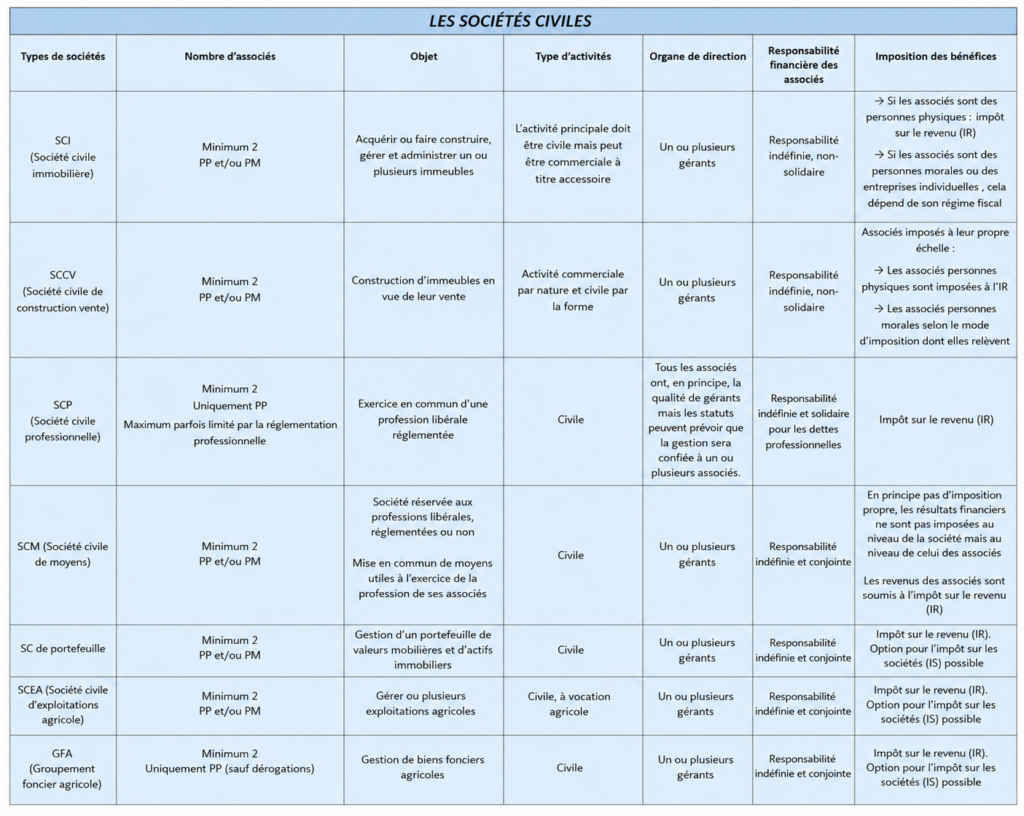

La société civile se décline en plusieurs formes selon le type d’activité que les associés entendent exercer. Les principales formes de sociétés civiles vous sont présentées ci-dessous.

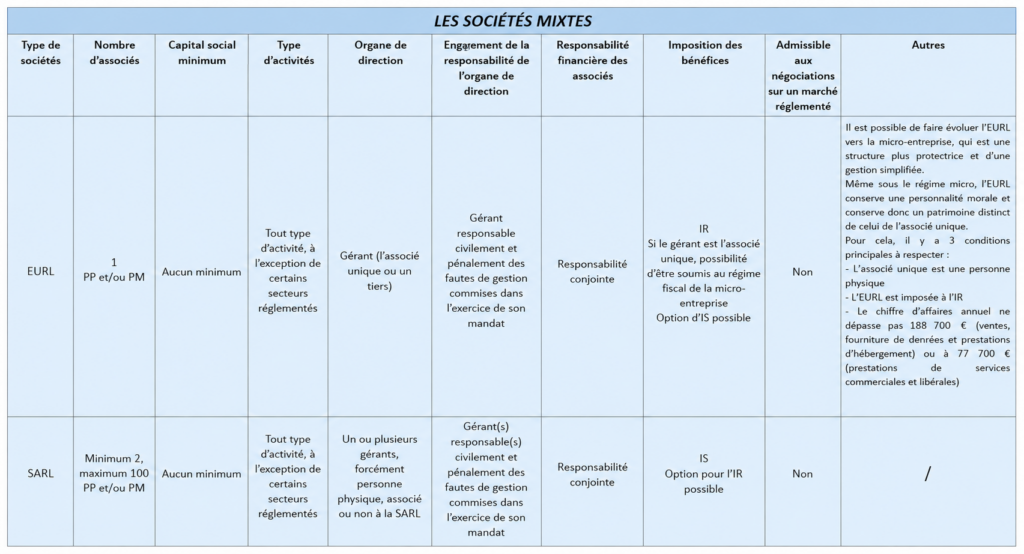

III. Les sociétés mixtes

Elles empruntent à la fois aux sociétés de capitaux et aux sociétés de personnes. Sont concernées la société à responsabilité limitée (SARL) et sa forme unipersonnelle : l’entreprise unipersonnelle à responsabilité limitée (EURL).

La principale caractéristique empruntée aux sociétés de personnes est que les titres formant leur capital social sont des parts sociales. Leur cession à un tiers requiert une autorisation préalable. On parle d’agrément obligatoire.

Enfin, la caractéristique qu’elle emprunte aux sociétés de capitaux est que la responsabilité des associés est limitée au montant de leur apport au capital social.

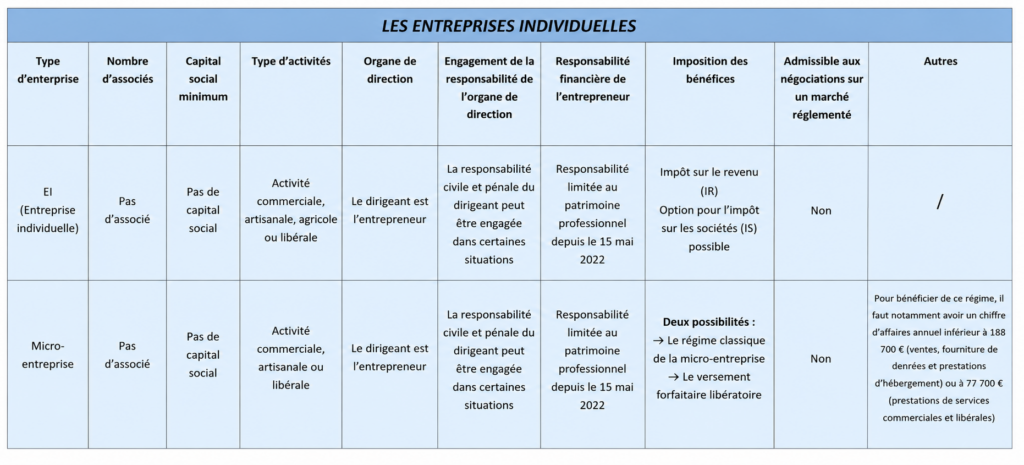

IV. Les entreprises individuelles

Les entreprises individuelles ne possédant pas la personnalité morale, il n’est pas possible de posséder plusieurs entreprises individuelles.

Leur principal avantage réside dans la simplification des formalités de création et de gestion.

Pour les entreprises individuelles créées à partir du 15 mai 2022, le patrimoine personnel et le patrimoine professionnel (c’est-à-dire tout ce qui est utile à l’activité professionnelle) sont automatiquement séparés lors de la création de l’entreprise individuelle. Le patrimoine personnel est donc protégé, sauf en cas de non-respect d’obligations fiscales ou sociales.

Le choix d’une structure juridique ne saurait être considéré comme neutre. Il emporte des conséquences majeures tant sur le plan patrimonial, fiscal et social. Chaque forme juridique présente des avantages et des inconvénients qu’il convient d’apprécier au regard de la nature du projet.